Estamos en plena época electoral y desgraciadamente el debate gira en torno a determinar en qué zona del espectro ideológico se encuentra cada persona o coalición que aspira a participar en la contienda, dejando a un lado las propuestas concretas de los candidatos a la Presidencia, Cámara y Senado. Los agravios entre los aspirantes son el pan de cada día. Sin embargo, me resisto a aceptar esta realidad y creo que la temporada de elecciones nacionales es propicia para pensar en los problemas que nos aquejan y sus posibles soluciones, y no tengo mejor medio para expresarme que este blog.

El turno de hoy es para nuestro defectuoso sistema pensional. Todos sabemos que en Colombia conviven dos mecanismos a disposición de los trabajadores con el objetivo de garantizarles una renta para la vejez: el Régimen de Prima Media (RPM), cuyos fondos son administrados por el estado a través de Colpensiones, y el Régimen de Ahorro Individual con Solidaridad (RAIS), donde las Administradoras de Fondos de Pensiones (AFP’s) son las protagonistas.

Mucho se ha escrito ya sobre los problemas estructurales que padece el RPM en el que se tiene una bolsa común alimentada por los empleados activos que le aportan al sistema y por otro lado están los pensionados que son los beneficiarios de estos recursos. Yo lo llamo el Régimen Ponzi de las pensiones, pues este sistema funciona de la misma manera que un esquema de defraudación piramidal tipo Ponzi en el que los individuos que se retiran lo hacen con los recursos de los aportantes, pero en ningún momento existen activos que respalden el balance del sistema.

Sabemos también que este régimen es más deficitario cada día debido a las menores tasas de natalidad que tenemos hoy y al aumento en la longevidad de las personas, lo que hace que la relación entre el número de trabajadores aportantes al sistema Vs. el número de pensionados beneficiados con los recursos sea cada vez menor y con tendencia a empeorar. Todo esto sin contar con una serie de regímenes especiales que desangran la bolsa aún más y que hoy nos cuesta a los colombianos más de 42 billones de pesos al año, el 12% del Presupuesto General de la Nación del año 2022.

A pesar de saber todo esto, ninguno de nuestros líderes ha querido cargar con el costo político de solucionar un problema del cual todos los analistas económicos coinciden en que llevará a la quiebra a la nación dentro de algunos años si no se modifica, pues los cambios requeridos son extremadamente impopulares: subir la edad de jubilación y terminar con la mayoría de los regímenes especiales dentro del RPM.

Pero como ya lo dije, sobre estos problemas en el RPM ya se ha escrito bastante y no es mucho lo que tendría yo que aportar, así que mi enfoque hoy está en el Régimen de Ahorro Individual con Solidaridad que, a diferencia del RPM, es un sistema totalmente sostenible donde la pensión de cada trabajador no depende del aporte de un tercero ni del erario sino del ahorro que el mismo trabajador haya hecho, más los rendimientos financieros obtenidos por dicho ahorro durante toda su vida laboral.

En principio, el RAIS es una excelente solución pues el proceso acumulativo del interés compuesto debe hacer su magia multiplicando los ahorros del trabajador de manera exponencial en el largo plazo, convirtiéndolos a todos en pequeños capitalistas. Desafortunadamente este sistema también tiene grandes fallas estructurales que están llevando a que los pensionados actuales y futuros reciban una pensión significativamente menor a la que podrían recibir si dichas fallas fuesen corregidas. La buena noticia es que las medidas requeridas para corregir estas fallas no serían para nada impopulares pues no se requiere tocar al trabajador en lo absoluto. A continuación les muestro a qué me refiero.

Falla 1: El costo

La primera gran falla es el costo que para el aportante tiene el RAIS. Para ilustrar este punto veamos la siguiente imagen tomada de un extracto emitido por una AFP a un aportante que gana un salario mínimo en el año 2021.

Aquí comienzan los problemas. Se observa que el monto aportado por el empleado (con ayuda de su empleador) a su fondo obligatorio de pensiones durante el mes de septiembre de 2021 fue de $145.400. De esta cifra fueron descontados $7.725 de comisión de administración de la AFP, $19.539 de prima por seguro de invalidez y sobrevivencia y otros $13.628 como aporte al fondo de garantía de pensión mínima, de tal manera que lo único que efectivamente llegó a su cuenta de ahorro individual dentro del fondo fueron $104.508. En otras palabras, ¡las comisiones y seguros se llevaron el 28,1% del aporte del empleado para su pensión desde el primer día!

Cuando el empleado tiene un salario superior a 4 SMLMV la cosa se pone aun peor, pues se suma un descuento adicional con el nombre de Aportes al Fondo de Solidaridad Pensional.

Este empleado mejor remunerado que el anterior hizo un aporte al fondo por valor de $1.405.700 en septiembre de 2021 (con ayuda de su empleador), pero fueron descontados $454.860 en costos, así que a su cuenta de ahorro individual para su pensión solo llegaron $950.840. ¡En este caso el trabajador perdió el 32,4% de su ahorro desde el primer día!

Tal parece que las AFP’s dividen el porcentaje de descuento aplicado por concepto de comisión y por concepto de seguros a su conveniencia, pero el porcentaje total siempre resulta ser el mismo, tal como se evidencia en la siguiente imagen tomada de una circular de la Superintendencia Financiera con los datos del tercer trimestre de 2021.

Nótese que los porcentajes reportados siempre tienen como base el salario del cotizante, pero nuestra base para determinar el costo siempre debe ser el valor del aporte, pues en la práctica un fondo administra el aporte, no el salario del afiliado, y las rentabilidades se calculan con base en los aportes, no con base en los salarios. Entonces vemos que en todos los fondos el afiliado aporta el 16% de su salario pero solo llega a su cuenta individual el 11,5% del mismo así que el costo de 4,5% de su salario equivale a un 28,1% de su aporte para el caso de quienes ganan menos de 4 SMLMV.

Puede que el lector que no esté familiarizado con el funcionamiento de la industria de los fondos de inversión en general en este punto aun no se haya percatado de lo confiscatorias que resultan estas tarifas y esta forma de cobrar, así que trataré de poner el caso en otro contexto que pueda resultar más familiar. Imagine que usted ha recibido una herencia por valor de $300 millones en efectivo. Usted tiene un trabajo estable, tiene casa y carro y no necesita esos recursos para vivir, así que decide invertirlos en un fondo de inversión a largo plazo para asegurar unos recursos adicionales para su vejez. Entonces abre una cuenta en el fondo de inversión ABC y consigna los $300 millones. Al día siguiente usted entra con su usuario y contraseña a la sucursal virtual en internet que el fondo ha dispuesto para que pueda observar la evolución en tiempo real de sus recursos y encuentra que solo fueron consignados en su cuenta la suma de $202,8 millones. Alarmado se dirige a las oficinas del fondo y le informan que la entidad financiera descontó el 32,4% de su dinero (los $97,2 millones faltantes) por concepto de seguros y comisiones por la administración de su dinero desde el primer día.

Estoy seguro de que nadie en una situación así se quedaría de brazos cruzados y tomaría acciones legales en contra de esta hipotética entidad financiera. Pues eso es exactamente lo que pasa cada mes en nuestro sistema pensional en el RAIS con los billonarios aportes de casi 7 millones de trabajadores cotizantes y nadie se ha percatado, o por lo menos yo no he leído a un solo analista económico que haya escrito una columna donde se queje por este costo que en la práctica lleva a que las pensiones sean un 30% (en promedio) menores a las que podrían ser, o lo que es lo mismo, las pensiones del RAIS podrían ser un 43% más altas de lo que son y van a ser en el futuro si los trabajadores no cargaran con este lastre desproporcionado de comisiones y seguros aplicados directamente sobre su aporte.

En mis años gestionando inversiones no he conocido un solo fondo de inversión que cobre una comisión sobre el monto aportado. La práctica usual en la industria es el cobro de una tarifa anual aplicada proporcionalmente sobre el saldo de capital al final de cada mes y en muchos casos otra tarifa adicional cuando se sobrepasa un objetivo de rentabilidad mínima que generalmente está determinado por un índice de referencia o benchmark. Un fondo con una estrategia activa tiene comisiones costosas que pueden estar por el orden del 2% anual sobre el saldo de capital más otro tanto por resultados. Por otro lado, un fondo con una estrategia de inversión pasiva que solo replica la cartera de inversiones de un índice reconocido, denominado ETF, suele tener tarifas tan bajas como el 0,03% anual pues la estrategia de inversión es totalmente mecánica y no requiere ningún tipo de análisis. Entonces si uno compara costos con esta base, los colombianos que aportamos a nuestros respectivos fondos de pensiones en el RAIS estamos pagando de entrada entre 15 y 1.000 veces más de lo que son tarifas normales en la industria de los fondos de inversión. Usted ha leído bien: ¡hasta mil veces más!

Ahora bien, algunas personas que estén leyendo esto y que tengan algún conocimiento de la industria de los fondos de inversión podrían argumentar que no es justo comparar a nuestros fondos de pensiones con las tarifas ultrabajas cobradas por quien administra un ETF. Esto es cierto, pero no es menos cierto que cuando se tiene una estrategia de inversión activa la única manera de justificar unas comisiones altas para el inversionista (o aportante en nuestro caso) es obteniendo una alta rentabilidad sostenida en el tiempo y es aquí donde nos topamos con la segunda gran falla de nuestro sistema pensional RAIS.

Falla 2: La baja rentabilidad

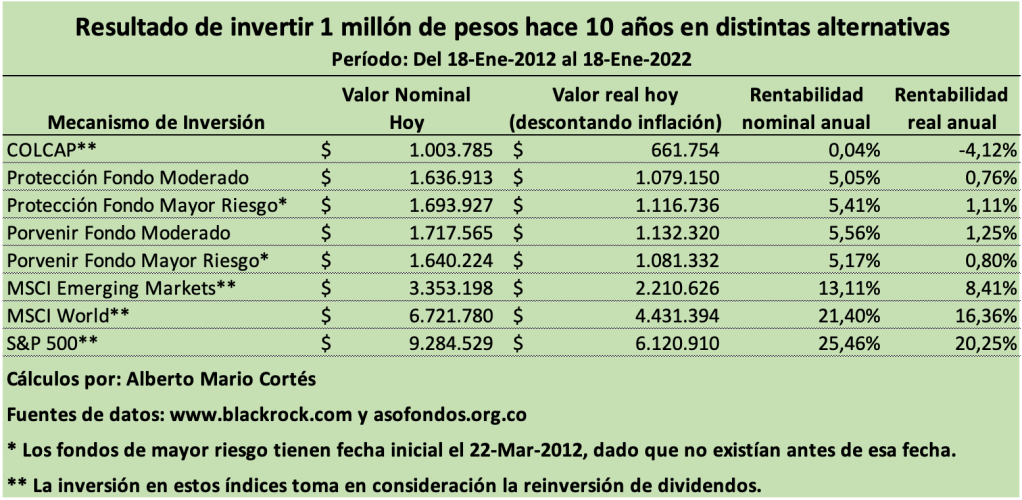

Para ilustrar el punto de la baja rentabilidad, empecemos observando la siguiente tabla:

En la esta tabla observamos el resultado que hubiésemos obtenido hoy después de haber invertido 1 millón de pesos hace 10 años en diferentes alternativas. A modo explicativo interpretemos cada columna de la primera fila. Si hubiésemos invertido $1 millón en el mercado accionario colombiano distribuida conforme a su índice de referencia, el COLCAP, vemos que 10 años después tendríamos $1.003.674, a pesar de haber reinvertido todos los dividendos recibidos. Esto equivale a una rentabilidad nominal del 0,04% anual durante los 10 años. Si tenemos en cuenta que la inflación durante estos mismos 10 años ha erosionado el poder adquisitivo del peso colombiano en un 34,1%, este dinero hoy solo alcanza para adquirir los bienes y servicios que hace 10 años podíamos adquirir con $661.754, osea que aunque logramos mantener el millón y un poco más con esta inversión, en la práctica obtuvimos una pérdida real porque no logramos ni si quiera mantener el poder adquisitivo de nuestro dinero en dicho período. Invertir no es otra cosa que sacrificar un poder adquisitivo hoy con la expectativa de tener un mayor poder adquisitivo en el futuro. Bajo esta premisa, rentabilidades que no logren sobrepasar la inflación siempre se deben considerar como pérdidas reales y en el caso de invertir en el COLCAP colombiano esa pérdida fue del 4,12% anual.

Las 4 filas siguientes corresponden a los resultados obtenidos si hubiésemos invertido nuestro millón de pesos hace 10 años en los fondos de pensiones moderado y de mayor riesgo de las dos principales AFP’s colombianas. Vemos rentabilidades muy similares entre todos y ciertamente mejores que el promedio del mercado colombiano (COLCAP), que sería su índice de referencia o bechmark natural para comparar su gestión. Sin embargo, en estos 10 años solo lograron aumentar el poder adquisitivo de nuestro millón en un 10% (menos del 1% anual de rentabilidad promedio real entre los 4 fondos) y esto se explica en buena parte porque ¡a nuestro millón de pesos le costó unos 8 años recuperar el poder adquisitivo perdido por cuenta de las comisiones y seguros cobrados el día que se hizo el aporte al fondo! La otra explicación es que la rentabilidad del portafolio de los fondos de pensiones es demasiado baja.

Para el período de 10 años, el portafolio de los 4 fondos analizados rentó un promedio del 9,14% anual. A pesar de que esta rentabilidad fue muy superior al COLCAP, a mi parecer este no debe ser el referente para nuestros fondos de pensiones pues el mercado colombiano es demasiado pequeño para unos fondos que superan hoy los 92.000 millones de dólares. Es por eso que se hace necesario liberarlos de las restricciones que hoy tienen con respecto a la exposición a moneda extranjera y a la renta variable, especialmente esta última que no tiene ningún sentido dado que estos recursos tienen vocación de inversión a largo plazo. Entonces se hace necesario analizar también los resultados generales de los grandes mercados internacionales (representados por sus principales índices) en los que bien podrían haber estado invertidos el 100% de los recursos de nuestras pensiones.

Y continuando con nuestra tabla de rentabilidades llegamos entonces a 3 de los índices más usados en el mundo financiero para tomar el pulso de distintos mercados internacionales. Si nuestra preferencia hace 10 años hubiese sido la de invertir en el desarrollo de los mercados emergentes, hubiésemos invertido en el MSCI Emerging Markets que nos hubiera permitido multiplicar por 2,2x el poder adquisitivo real de nuestro millón de pesos al día de hoy. Si los mercados emergentes no eran lo nuestro entonces hubiésemos invertido en los países desarrollados mediante el MSCI World, multiplicando por 4,4x el poder adquisitivo de nuestro ahorro en términos reales. Finalmente, si solo nos atrae invertir en EEUU por ser la principal potencia económica mundial, hubiésemos invertido en el S&P 500 y nuestro millón hoy se hubiera convertido en más de 9 millones. Todo esto sin gastar tiempo analizando nada para obtener altas rentabilidades.

Solo invirtiendo en un índice (por medio de un ETF de bajo costo que hace el trabajo mecánico por nosotros), obteniendo como resultado la rentabilidad promedio de estos mercados, hubiésemos logrado obtener hasta 9 veces más capital final que los logrados por nuestros costosos fondos de pensiones en estos 10 años. Aclaro al lector que no he seleccionado estos índices deliberadamente por haber resultado convenientemente ganadores para exponer aquí. Son 3 de los índices más usados por el tamaño que tienen estos mercados y son una referencia para cualquier inversionista global.

Otro factor a tener en cuenta es que durante el período analizado el dólar ha duplicado su valor con respecto al peso, así que este ha sido un factor que ha jugado a favor de nuestra rentabilidad en pesos al invertir en los índices internacionales. Sin embargo, si vemos la rentabilidad en dólares (dividiendo entre 2 el resultado final), observamos que aun así los resultados de la inversión en índices siguen siendo mucho más atractivos que los obtenidos por nuestros fondos de pensiones.

Entonces, ¿qué debemos hacer?

La propuesta

No se logra nada exponiendo un problema sin proponer su solución. A continuación propongo los cambios requeridos en el RAIS para que funcione adecuadamente y cumpla su objetivo de permitir a los trabajadores acceder a una buena pensión después de una vida de trabajo.

1. Estrategia de inversión mecánica tipo ETF con comisiones bajas. Está probado que la estrategia de inversión activa no ha logrado rentabilidades satisfactorias para nuestros fondos de pensiones. No toda la culpa es de las AFP’s pues los fondos tienen restricciones hoy que impiden que se pueda invertir el 100% de la cartera en renta variable y en moneda internacional. Es absurdo condenar a los fondos con destino a la pensión de los colombianos a invertir en TES con tasas reales hoy del 3,5% anual. Es absurdo que no se pueda invertir el 100% de estos recursos en el exterior. Entonces debe haber una reforma que los libere de estas restricciones pero deben estar obligados a escoger un índice e invertir en la canasta de ese índice. Se deben convertir en ETF’s.

Un ETF comparable a nuestros fondos y que sigue el S&P 500 (el mercado americano) es el iShares Core S&P 500 ETF administrado por BlackRock, la compañía administradora de fondos de inversión más grande del mundo. Solo este ETF tiene recursos por mas de 300.000 millones de dólares (4 veces más grande que la suma de todos los fondos de pensiones de Colombia) y solo tiene una comisión del 0,03% anual. Claramente que el costo operativo de administrar los microaportes mensuales de los millones de afiliados a nuestros fondos de pensión es mucho mayor que el costo de administración que tiene BlackRock en sus fondos, pero este costo de comisión es una base. Si nuestras tarifas fueran 5 veces superiores a las de este ETF de BlackRock estaríamos hablando del 0,15% anual. Esta tarifa parece pequeña pero con un saldo hoy de 346 billones de pesos en los fondos obligatorios de pensión, las AFP’s y aseguradoras involucradas en la operación estarían reportando ingresos de mas de 500.000 millones de pesos anuales. Nada mal para administrar un sistema totalmente mecánico que no requiere ningún tipo de análisis. Con esto se lograría el doble propósito de operar un sistema con bajo costo para el aportante y una mucho mejor rentabilidad sobre sus ahorros, garantizando una pensión muchísimo mas alta que las que se están obteniendo hoy en el RAIS. Incluso me atrevo a asegurar que no en pocos casos veríamos pensiones de jubilación que podrían ser varias veces superiores al último salario del empleado. Esto parece imposible, pero es perfectamente viable gracias al efecto acumulativo del interés compuesto en el largo plazo que hoy se está perdiendo entre el costo de comisiones y seguros y la baja rentabilidad de las inversiones.

2. Medidas complementarias. La inversión de los recursos al estilo ETF sobre un índice debe ser la práctica estándar para los aportantes que no expresen intención de cambiar de estrategia, tal como hoy lo es el fondo moderado donde está la gran mayoría de los aportantes. Como medida complementaria, las AFP’s podrían ofrecer a sus afiliados otras alternativas de inversión activa que les permitiría cobrar unas tarifas superiores y al mismo tiempo suplir las necesidades de aquellos aportantes que tengan la capacidad y la intención de tomar decisiones sobre el manejo de sus recursos para la jubilación. Incluso, creo que se debería permitir a los afiliados con conocimientos financieros avanzados la posibilidad de administrar su propio portafolio de inversión, solo con algunas restricciones que impidan que sus recursos terminen invertidos en el activo especulativo de moda (¿han escuchado sobre el bitcoin?). Yo, por ejemplo, estaría muy a gusto tomando personalmente las riendas de mi portafolio pues hoy me siento indignado e impotente al ver la baja rentabilidad que están teniendo mis aportes obligatorios a mi fondo privado de pensión cuando los accionistas de la sociedad que gestiono han logrado obtener el 18% anual en los últimos 10 años gracias a mi gestión y a pesar de cargar con los impuestos y mi comisión de administración que no es nada barata. No es justo que quien tenga la capacidad de administrar tenga que delegar en terceros la administración de su futuro.

Con esto doy por concluido este corto análisis que publico con la mera esperanza (bastante baja, por cierto) de que algún candidato a Senado o Cámara lo lea y se interese por verificar lo aquí expuesto para que finalmente alguien tome la iniciativa de presentar un proyecto de ley que corrija estos problemas que están impidiendo a millones de compatriotas acceder a una jubilación decorosa.

Me encantó esta entrada. Gracias por compartir estos pensamientos.

Me gustaMe gusta

Gracias a ti por el comentario positivo. Saludos!

Me gustaMe gusta